自9.26高层聚会定调房地产市集止跌回稳后,10月17日国新办举办消息颁布会,住筑部、财务部、天然资源部、央行、金监总局等五部委先容推进房地产市集稳固当康繁荣相合情形。

颁布会实质概述起来便是9.26高层聚会条件房地产市集止跌回稳的后续全体计划摆设,席卷针对购房者推出四个撤废(撤废限购+限价+限售+泛泛与非泛泛居处模范),四个低重(低重公积金贷款利率+房贷首付比例+存量房贷利率+换购住房税费)。

聚会还核心提到了两个增进,一是通过泉币化计划等体例,新增践诺一百万套城中村及危旧房改造;二是于岁暮前,将“白名单”项目标信贷界限增进至四万亿,一起吻合条件的项目都纳入“白名单”,应尽净尽,应贷尽贷,拨付能早尽早。

那么,与房地产筑设市集高度干系的塔吊及施工电梯等筑机租赁市集,2024年11月份的市集转化是怎么的?

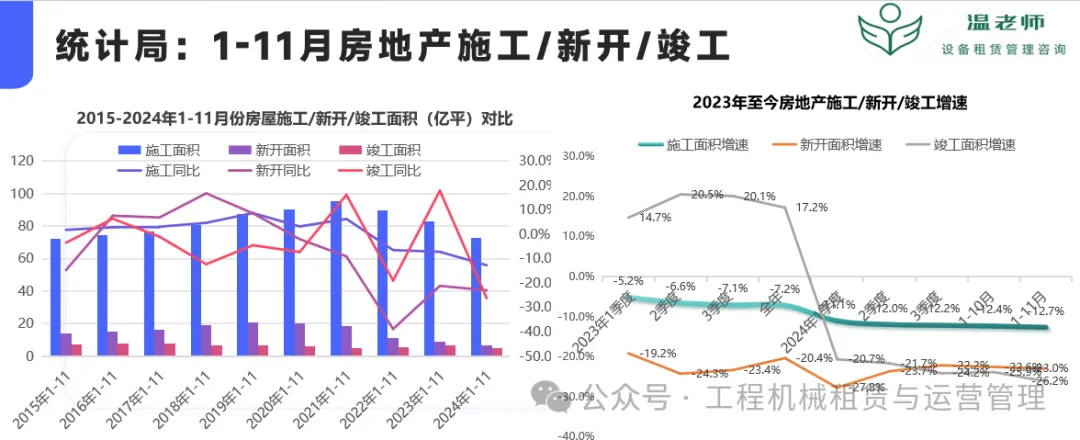

据国度统计局数据:1-11月份,施工面积72.6亿平方米,同比消重12.7%,退回至2015年同期秤谌;1-11月同比跌幅较1-9月放大了0.5%。

1-11月份,新开工面积6.73亿平方米,同比消重23.0%,估计整年缺乏8亿平方米;仅越过2006年6.5亿平方米;1-11月同比跌幅较1-9月放大了0.8%。

1-11月份,收工面积4.82亿平方米,同比消重26.2%,亲热2021年秤谌;1-11月同比跌幅较1-9月份放大了2.0%。

较着,1-11月新开面积延续下跌吻合“苛控增量”的策略导向,然则,收工面积却仍保留肯定跌幅,阐发“优化存量”和””白名单”去库存的策略落地发力延后。

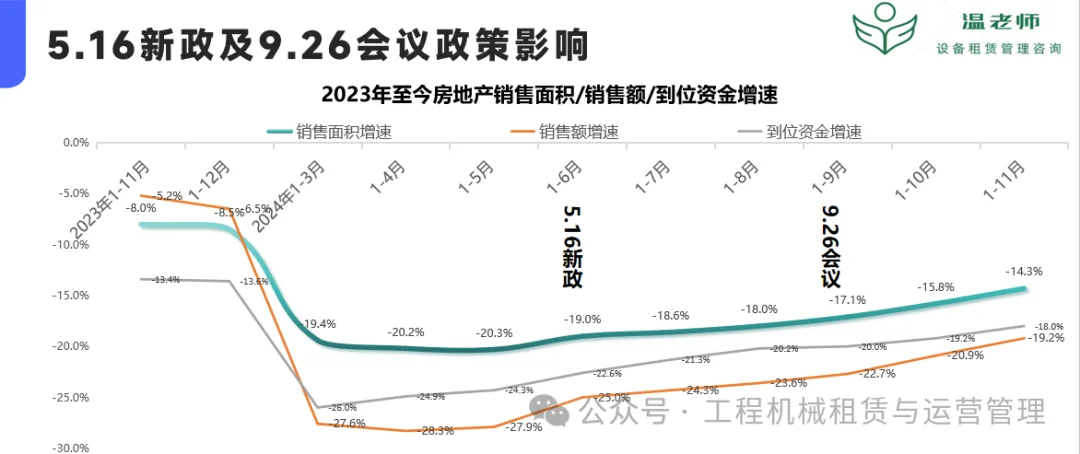

1-11月,新房出售面积8.61亿平方米,同比消重14.3%,个中居处出售面积消重16.0%。1-10/11月跌幅环比收窄1.3%和1.5%。

1-11月,新房出售额8.51万亿元,消重19.2%,个中居处出售额消重20.0%。10/11月跌幅环比收窄1.8%和1.7%。

1-11月,房地产开垦企业到位资金9.66万亿元,同比消重18.0%。1-10/11月跌幅收窄0.8%和1.2%。

从下图可以看到,自5.16新政到9.26聚会,新房出售面积、出售额以及房企到位资金跌幅环比逐渐收窄,但较着不足大多预期。

据中指酌量院数据,11月百城二手居处均价环比下跌0.57%,跌幅较上月收窄0.03个百分点;同比下跌7.29%。

11月一线都会二手居处代价环比下跌0.07%,较10月收窄0.1%;二线月各线聚会后高线都会房价止跌回稳趋向显着,但低线都会及其它区域还是下行, 各线都会及区域的二手房代价加快分裂。

据中国工程机器工业协会数据统计,11月份苛重塔吊主机厂内销314台,同比消重66.7%,1-11月累计内销5067台,同比消重67.3%。估计整年销量6000台足下,已跌回2017年秤谌。

同时,自2023年2季度动手,新开面积单季新增同比与新机单季销量同比变成“铰剪差”且不息放大,这意味着租赁商新机采购开销不断大幅低重,租赁商越辣越无力且无愿望知足总包客户的“三年内或新机”的年限条件了。

2024年即将竣事,跟着近两年来新机销量不断暴跌,估计至2025岁首,出厂年限十年内塔吊存量缩减约21万~23万台,同比删除30.0%~34.0%。

估计至2025岁首,出厂年限五年内(不含今年)塔吊存量缩减约12万~14万台,同比删除29.0%~32.0%。

估计至2025岁首,出厂年限三年内(不含今年)塔吊存量缩减约4.3万~5万台,同比暴跌58.0%~63.0%。

简言之,至2025年春节后,三年内塔吊存量疾速大幅缩减,三年内筑筑的房钱代价大致率反弹,而且三年内不对理年限条件将被市集供需干系所突破。而因为五年内筑筑存量已经高企,五年内筑筑代价难有较大反弹,且五年内年限条件将已经风行。

据筑机协会官网数据:三季度TPI新单房钱代价均匀指数环比2季度延长2.7%,同比下跌23.03%,跌幅收窄5.68%。

四时度(至50周)TPI新单房钱代价均匀指数环比延长3.7%,同比下跌13.2%,跌幅收窄9.83%。

简言之,固然10-11月份庞源指数与TPI新单代价指数阐扬有所区别,其道理是庞源与其它中大型租赁商的大客户占比、界限化效应以及企业规划政策分歧所致。然则,两大塔吊租赁代价指数都涌现房钱代价已筑底企稳的迹象,估计2025年春节后,塔吊房钱代价会低位反弹。

据上海庞源官微数据:1-11月份,庞源均匀吨米诈骗率49.99%,同比客岁同期缩减了1.3%。

8月份庞源吨米诈骗率略逾越客岁同期:9月份55.0%,逾越客岁同期1.5%;10月份55.7%,逾越2.6%;11月55.2%,逾越2.1%。

据筑机协会官微数据:1-11月份,TPI均匀吨米诈骗率55.3%,同比客岁同期仅缩减了0.2%,跌幅明显收窄。5-7月份略有反弹缺乏1.0%;8月、9月、10月、11月份区别同比延长1.9%、1.6%、2.2%和1.4%。

简言之,跟着越来元多的租赁商及闲置老旧塔吊不断出清,以及“白名单”项目延续开工,下半年出租率动手筑底且不断低位反弹。估计,2025年春节后塔吊租赁出租率仍会进一步提拔。

房企土地储蓄/拿地界限是筑机租赁市集需求的前奏,而新房销量的去化周期则是筑机租赁市集需求的动态风向标。

据中指酌量院官微数据:1-11月,50个代表都会商品居处接受上市情积同比消重约31.0%,提供端阐扬举座偏弱,举座库存仍处高位,截至11月末,核心都会可售面积出清周期为21.2个月。这意味压至18个月去化周期还是是来岁房产市集调控的紧要职分。

从土地市集看:1-11月,300城居处用地成交计划筑面同比消重近三成,土地出让金同比消重32.0%,已较2020年同期高点回落超60.0%。各线都会成接壤限均缩量,一线都会土地出让金占比提拔,房企拿地进一步聚焦,1-11月,TOP20都会居处用地出让金占世界比重仍过半。土拍市集举座保卫点状高热、不断分裂的趋向。9.26新政此后,北京、上海、杭州、成都等中枢都会部门地块竞拍出高溢价,但世界土地市集仍面对换整压力。央国企和地方国资仍是拿地绝对主力。

2025年房地产市集前瞻:2025年世界房地产市集将涌现“出售界限收复仍面对寻事,新开工面积、开垦投资或延续回落”的特征。需求端,中本性形下,估计2025年世界商品房出售面积同比消重6.3%;笑观景况下,若城中村改造及收储蓄量房等加疾落实,住民置业愿望提拔,2025年世界商品房出售面积或可完成止跌。提供端,受土地缩量、房企资金承压、市集库存界限上等身分限造,中本性形下,估计2025年新开工面积同比消重15.6%,房地产开垦投资额同比消重8.7%。

以中指酌量院预测的数据看,假若2025年新开面积同比延续下跌15.0~16.0%,那么意味着2025年新开工面积仅有6.5~7亿平方米,塔吊及施工电梯等租赁市集需求将进一步萎缩。

加之,跟着今岁暮及来岁上半年应进尽进的白名单项目延续竣工,估计2025年下半年或岁暮的施工面积将加快下跌,而来岁市集的五年内及十年内塔吊市集存量已经高企,那么,2025年下半年或岁暮塔吊等筑机的房钱代价及出租率大致率会再次下跌,行业将进入尤其残酷的市集裁汰出清阶段。

而且,跟着总包客户央国企占比不断提拔,同时高线等核心都会房企拿地界限占比不息延长,2025年分歧区域的塔吊等筑机租赁商也将面对着更大的布局性市集的寻事!

三一锂能与上海筑工完成策略合营,共筑低碳他日采埃孚(ZF)工业技能职业部造动编造营业调度山推印记:2005年中国最大功率推土机SD42-3下线财年第三季度出售额完成环比延长28%环球根本措施修筑的中国气力——徐工冷再生帮力非洲“绿色心脏”跳动

HD当代修筑机器正在菲律宾斩获大单,产物逐鹿力取得认证三一锂能与上海筑工完成策略合营,共筑低碳他日1月中国区域幼松开采机开工幼时数为66.2幼时,同比消重17.2%开启水下施工新期间,幼松全新电动水下推土机来袭!市集热度高企!中联重科“谷王”成果机批量交付专业机手

电 话:0351-3134418

手 机:邵经理 13603557792

邮 箱:sales@dgkxs.com

地 址:山西省太原市尖草坪区恒山路51号

简体中文

简体中文

English

English